Jun 6, 2026

Криптоплатежи для цифровых товаров: как принимать оплату и выдавать доступ

Читать статью

Клиент может хотеть ваш продукт, доверять бренду, дойти до страницы оплаты — и всё равно уйти, если не увидит удобный способ заплатить.

Поэтому несколько способов оплаты — это не просто “ещё одна кнопка” на сайте. Это часть выручки, конверсии и клиентского опыта. Правильно собранный платёжный набор помогает бизнесу принимать оплату от разных сегментов клиентов, снижать ошибки на последнем шаге, работать с международной аудиторией и поддерживать повторные покупки.

Но есть важный нюанс: больше способов оплаты не всегда значит лучше. Если на странице оплаты слишком много вариантов, пользователь может запутаться. Если методы подключены без учёта рынка, экономики и поддержки, команда получает больше ручной работы, спорных ситуаций и неясных статусов платежей.

Задача бизнеса — не показать все возможные логотипы. Задача — выбрать те способы оплаты, которые действительно нужны вашей аудитории.

Оплата — это момент, когда весь предыдущий маркетинг превращается в деньги или теряется.

До этого пользователь уже прошёл длинный путь: увидел рекламу, перешёл на сайт, изучил предложение, сравнил альтернативы, выбрал тариф или товар, создал аккаунт, дошёл до финального экрана. Если на этом этапе ему неудобно платить, бизнес теряет не абстрактный “трафик”, а почти готовую оплату.

Это особенно критично для компаний, которые зависят от платного привлечения, партнёрского трафика, международных клиентов, мобильных пользователей, подписок, депозитов или пополнений баланса.

Если стоимость привлечения растёт, исправлять последний шаг часто выгоднее, чем просто покупать больше трафика. Поэтому выбор способов оплаты напрямую связан с конверсией в оплату: пользователь уже рядом с покупкой, и бизнесу нужно убрать последние препятствия.

Несколько способов оплаты — это не только “карта плюс Apple Pay”. Для онлайн-бизнеса платёжный набор может включать разные категории.

Банковские карты остаются привычным способом оплаты для многих рынков. Они удобны для разовых покупок, подписок и сохранённых платежей, но могут давать отказы, зависеть от банка-эмитента, региона, лимитов, антифрод-правил и типа бизнеса.

Электронные и мобильные кошельки сокращают ручной ввод данных. Пользователь не переписывает номер карты, а подтверждает оплату привычным способом — например через телефон или приложение.

Банковские переводы подходят для B2B, крупных счетов, международных клиентов и ситуаций, где компаниям важны документы, реквизиты и внутреннее согласование платежа. Но ручные переводы могут быть медленнее и хуже работать в потребительских сценариях.

Локальные способы оплаты важны при выходе на новые рынки. В одной стране пользователи привыкли платить картой, в другой — через кошелёк, в третьей — банковским приложением, QR-кодом или быстрым переводом.

BNPL, рассрочка и оплата частями могут помогать при высоком среднем чеке, но добавляют свои правила: возвраты, комиссии провайдера, ограничения по товарам, возможные регуляторные требования и отдельную логику поддержки.

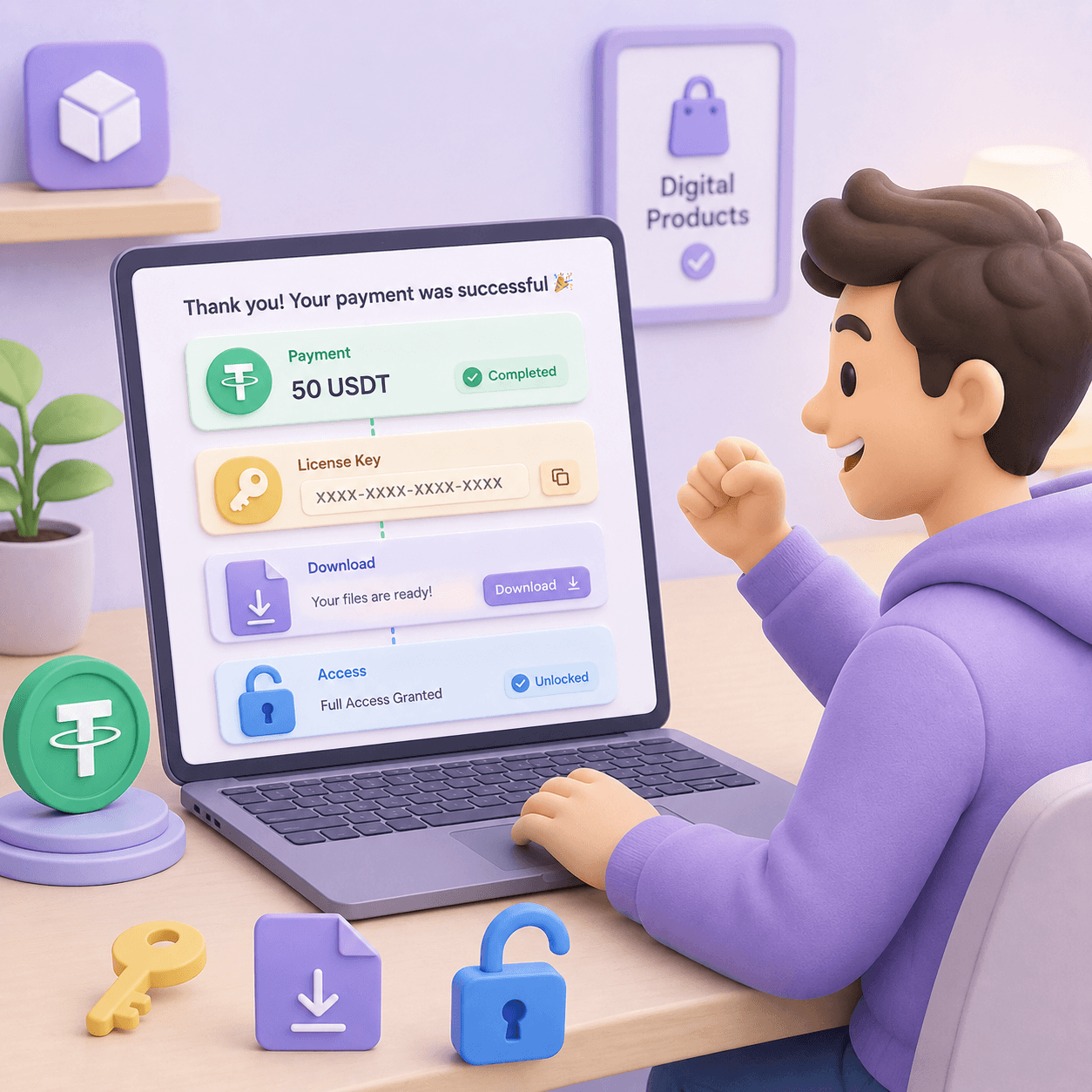

Криптовалюта полезна там, где бизнес работает с международной аудиторией, digital-продуктами, Web3-пользователями, VPN, iGaming, Telegram commerce, подписками, пополнением баланса или клиентами, которые уже держат USDT, BTC, ETH и другие активы.

Криптоплатежи не обязаны заменять карты или банковские переводы. В большинстве случаев они работают лучше как дополнительный способ оплаты рядом с уже привычными каналами.

Распространённая ошибка — воспринимать выбор оплаты как гонку за количеством.

Если на странице оплаты одновременно показать карты, несколько кошельков, банковские переводы, рассрочку, криптовалюту, локальные методы, промокоды и дополнительные поля, пользователь может остановиться не из-за отсутствия выбора, а из-за перегруза.

Хорошая платёжная страница должна быстро отвечать на три вопроса:

Чем больше вариантов вы добавляете, тем важнее порядок, группировка и логика отображения. Основные способы оплаты должны быть видны сразу. Дополнительные — доступны, но не должны мешать большинству пользователей.

Для бизнеса это тоже вопрос операций. Каждый новый способ оплаты влияет на сверку, возвраты, комиссии, статусы, отчётность, безопасность, работу поддержки и интеграцию с продуктом.

Поэтому правильный вопрос звучит не “сколько способов оплаты подключить?”, а “какие способы оплаты закрывают реальные барьеры наших клиентов?”.

На решение клиента завершить оплату влияют три вещи: доступность, доверие и усилие.

Доступность означает, что пользователь видит способ оплаты, которым он действительно может воспользоваться. Карта может не пройти из-за банка, региона, лимита или типа операции. Банковский перевод может быть неудобен для срочной покупки. Криптовалюта может быть предпочтительной для клиента, который уже держит средства в USDT и не хочет проходить через карту.

Доверие означает, что метод оплаты выглядит знакомо и безопасно. Одни пользователи доверяют банковским картам. Другие предпочитают кошелёк, чтобы не вводить данные карты на новом сайте. Третьи выбирают криптовалюту из-за приватности, скорости или привычки платить из кошелька.

Усилие — это количество действий, которые нужно совершить до успешной оплаты. Ввести карту, подтвердить платёж в банке, вернуться на сайт, выбрать сеть, скопировать адрес кошелька, рассчитать комиссию, дождаться подтверждения — каждый дополнительный шаг увеличивает риск отказа.

Для криптовалюты это особенно заметно. Пользователь может ошибиться с сетью, отправить неправильную сумму, не учесть сетевую комиссию, выбрать не тот формат USDT или обнаружить, что у него нет нативного токена для оплаты gas fee. Подробнее эти сценарии разобраны в статье про то, как снизить ошибки криптоплатежей.

Выбор оплаты должен начинаться не с моды, а с аудитории.

Сначала посмотрите на данные: откуда приходят клиенты, с каких устройств они платят, какие способы оплаты выбирают чаще, где чаще всего происходят отказы, какие вопросы получает поддержка, сколько пользователей бросают оплату на последнем шаге.

Затем разделите аудиторию по сценариям.

Для новых клиентов важны доверие, скорость и знакомые способы оплаты. Здесь обычно работают карты, электронные кошельки, локальные методы и понятная итоговая сумма.

Для повторных клиентов важны сохранённые способы оплаты, оплата в один клик, быстрое пополнение баланса, повторные депозиты и минимум ручных действий.

Для международных клиентов важны способы оплаты, которые не ломаются на границах: локальные методы, банковские переводы, стейблкоины, прозрачные комиссии и понятная валюта расчёта.

Для B2B важны документы, реквизиты, сверка, контроль статусов, отчётность, лимиты и понятное движение средств.

Для криптоаудитории важны поддержка популярных активов, понятный выбор сети, QR-код, автоматическое определение платежа, прозрачная сетевая комиссия и защита от ошибок.

Универсального набора нет. Интернет-магазину, SaaS-платформе, маркетплейсу, VPN-сервису, Telegram-боту и iGaming-проекту нужны разные платёжные сценарии.

Криптовалюта становится полезной не потому, что “так делают все”, а потому что она закрывает конкретные платёжные проблемы.

Она может быть уместна, если:

Стейблкоины особенно полезны для бизнеса, потому что снижают влияние волатильности по сравнению с приёмом только BTC или ETH. Но даже с USDT есть операционные нюансы: нужно выбрать сеть, показать формат токена, объяснить комиссию, связать платёж с заказом и обработать ситуации, когда клиент отправил деньги не туда или не в той сумме.

Если вы принимаете USDT, важно понимать разницу между TRC20, ERC20, BEP20 и другими форматами. В отдельном материале мы разобрали, какой формат USDT выбрать бизнесу и почему это влияет на комиссии, скорость и удобство оплаты.

Для e-commerce способы оплаты влияют на брошенные корзины, доверие и скорость покупки. Здесь важны карты, кошельки, локальные методы, рассрочка для высокого чека и криптовалюта для международной или технологичной аудитории.

Для SaaS важны подписки, продления, смена тарифа, восстановление доступа после неуспешной оплаты и работа с клиентами из разных стран. Картам часто нужны альтернативы: банковские переводы, PayPal, локальные методы или криптовалюта. Подробно эта логика разобрана в гайде о том, как SaaS-компаниям принимать международные платежи.

Для маркетплейсов платёжный набор сложнее, потому что бизнесу нужно не только принять деньги от покупателя, но и сверить заказ, учесть комиссию, обработать возврат и иногда выплатить средства продавцу.

Для iGaming, betting, игровых платформ и сервисов с балансом важны скорость, повторные депозиты и минимальное количество ручных шагов. Если пользователь каждый раз заново копирует адрес, выбирает сеть и проверяет комиссию, часть повторных оплат теряется.

Для VPN, хостинга, антидетект-браузеров, adtech, creator tools и других digital-сервисов криптовалюта может быть не имиджевой функцией, а рабочим способом принимать оплату от глобальной аудитории, которой неудобны или недоступны традиционные методы.

Комиссия провайдера — только часть стоимости.

На практике бизнес платит не только процент за обработку. Есть ещё отклонённые платежи, обращения в поддержку, ручная сверка, возвраты, спорные операции, антифрод, задержки выплат, разработка, бухгалтерия, повторные попытки оплаты и потерянные клиенты.

Например, способ оплаты может выглядеть дешёвым по комиссии, но создавать много ручной работы для финансовой команды. Или наоборот: метод с более высокой комиссией может давать лучшую конверсию, меньше отказов и более предсказуемую сверку.

Поэтому оценивать платёжный набор нужно по полной стоимости успешной оплаты. В эту стоимость входят:

Финансовой команде важно смотреть на это шире, чем на ставку в процентах. Подробнее структура расходов разобрана в статье о том, от чего зависит комиссия за онлайн-платежи.

Каждый способ оплаты приносит не только возможности, но и риски.

У карт есть отказы, споры, возвраты и мошеннические операции. У банковских переводов — ручные ошибки, задержки и сложность пользовательского сценария. У BNPL — правила провайдера, возвраты и возможные ограничения по категориям товаров. У криптовалюты — риск неверной сети, подозрительных средств, неправильной суммы и необратимых переводов.

Поэтому бизнесу нужны понятные правила:

Для криптоплатежей важны AML-проверки, контроль подозрительных транзакций, защита аккаунта, двухфакторная авторизация и понятные права доступа. Эти меры не заменяют юридическую оценку, потому что требования зависят от страны, модели бизнеса и типа клиентов. Но они помогают снизить операционные риски. Подробнее об этом — в статье про безопасность криптоплатежей, AML и KYC.

Снаружи платёж выглядит простым: пользователь нажал кнопку, бизнес получил деньги. Внутри есть много деталей, где всё может сломаться.

В криптоплатежах частая проблема — сетевые комиссии и нативные токены. У клиента может быть USDT, но не быть TRX для сети TRON, ETH для Ethereum или BNB для BSC. С точки зрения пользователя это выглядит странно: деньги есть, но оплатить нельзя.

Если бизнес не учитывает этот сценарий, клиенту приходится выходить из процесса оплаты, искать нативный токен, пополнять кошелёк и возвращаться к счёту. Многие на этом этапе не возвращаются.

Поэтому криптовалютный способ оплаты должен быть спроектирован не как ручной перевод “на адрес”, а как понятный платёжный сценарий: QR-код, выбор сети, понятная сумма, учёт комиссии, автоматическое определение поступления и статус заказа.

В CryptumPay такие детали закрываются через QR/app-сценарий, помощь с gas/native token и автоматизацию повторных платежей после первой оплаты. Для бизнеса это снижает количество ошибок, а для пользователя делает криптовалюту ближе к обычному способу оплаты, а не к ручной операции в кошельке.

Подробно сценарий с нативными токенами разобран в материале про USDT без газа.

Первая оплата важна, но для многих бизнесов основная экономика строится на повторных платежах.

SaaS ждёт продлений. iGaming и игровые платформы — повторных депозитов. VPN и хостинг — продления доступа. Telegram commerce и digital-продукты — пополнения баланса, апгрейды и новые покупки. Marketplace — возвращающихся покупателей.

Если способ оплаты работает только один раз, но каждый повторный платёж требует ручных действий, бизнес теряет удержание.

Поэтому при выборе способов оплаты стоит смотреть не только на первый платёж, но и на повторный сценарий:

Криптовалюта часто воспринимается как разовый перевод, но при правильной инфраструктуре она может работать и для повторных платежей. После первой оплаты клиент может возвращаться к сохранённому сценарию и платить быстрее, без копирования адресов и ручной сверки.

Криптоплатежи и банковские переводы часто решают похожую задачу: принять деньги от клиента без карточного сценария. Но они отличаются по скорости, пользовательскому опыту, рискам и операционной логике.

Банковский перевод привычен для B2B, крупных счетов и компаний, которым нужны реквизиты и документы. Но он может быть медленнее, требовать ручной проверки и хуже работать для мгновенной выдачи доступа.

Криптоплатёж может быть удобнее для международных клиентов, digital-продуктов, пополнений баланса и стейблкоинов. Но он требует понятной инфраструктуры: сети, комиссии, AML, статусы, привязка платежа к заказу и правила возврата.

Выбирать между ними нужно не по принципу “что современнее”, а по сценарию клиента. Иногда нужны оба метода. Подробное сравнение есть в статье криптоплатежи или банковские переводы.

Новый способ оплаты нужно оценивать по данным, а не по ощущениям.

Полезно отслеживать:

Для криптоплатежей стоит добавить отдельные метрики:

Эти метрики помогают не попасть в две крайности. Первая — оставить способ оплаты только потому, что он “модно выглядит”, хотя им почти никто не пользуется. Вторая — удалить метод с небольшой долей, хотя именно он закрывает дорогой сегмент клиентов, который иначе не платит вообще.

Лучше подключать новые способы оплаты поэтапно.

Сначала проведите аудит текущей страницы оплаты. Посмотрите, где пользователи уходят, какие платежи не проходят, какие страны дают хуже результат, какие вопросы чаще всего получает поддержка.

Затем определите сегменты: локальные клиенты, международные клиенты, мобильные пользователи, B2B, повторные покупатели, криптоаудитория, пользователи с депозитами или балансом.

После этого выберите 2–3 главных платёжных разрыва. Например, SaaS может добавить альтернативу картам для клиентов из других стран. Digital-платформа — USDT для пополнений. Marketplace — более удобную сверку и статусы. Telegram-бот — оплату через ссылку или встроенный сценарий.

До запуска пропишите правила: что считается успешной оплатой, как делать возврат, кто отвечает за спорные ситуации, какие статусы видит клиент, как поддержка проверяет проблему, как финансы сверяют поступления.

Технической команде важно заранее проверить API, webhook, статусы, тестовый режим, обработку ошибок, порядок выдачи доступа и безопасность ключей. Для криптоплатежей пригодится чеклист по API для криптоплатежей.

Если бизнес хочет добавить криптовалюту без ручной обработки переводов, логично начинать с понимания, как работает криптопроцессинг для бизнеса: счета, сети, подтверждения, комиссии, статусы, вывод средств и отчётность.

Несколько способов оплаты особенно важны, если бизнес:

Если у бизнеса один локальный рынок и простая модель продаж, минимального набора может быть достаточно. Но чем шире аудитория и сложнее платёжные сценарии, тем опаснее зависеть от одного-двух методов.

Выбор оплаты даёт клиенту удобный путь к покупке. Платёжная стратегия даёт бизнесу контроль над конверсией, стоимостью, рисками и повторной выручкой.

Чтобы клиенты могли платить тем способом, который им доступен и привычен. Это снижает барьеры на последнем шаге, помогает принимать оплату от разных сегментов и уменьшает зависимость от одного платёжного канала.

Да. Если показать слишком много вариантов без логики и приоритета, пользователь может запутаться. Лучше показывать основные способы оплаты первыми, а дополнительные — только там, где они действительно уместны.

Обычно нет. Криптовалюта лучше работает как дополнительный способ оплаты рядом с картами, кошельками и банковскими переводами. Она особенно полезна для международных клиентов, digital-продуктов, стейблкоинов, депозитов и повторных платежей.

Смотрите на аудиторию, географию, устройства, причины отказов, вопросы поддержки и модель бизнеса. Для одних компаний приоритетом будут карты и кошельки, для других — банковские переводы, локальные методы, рассрочка или криптовалюта.

Отслеживайте конверсию в успешную оплату, долю выбора метода, ошибки, обращения в поддержку, повторные платежи, возвраты, скорость поступления средств и фактическую стоимость успешной оплаты.

Несколько способов оплаты помогают бизнесу расти только тогда, когда они выбраны осознанно.

Пользователю не нужен бесконечный список кнопок. Ему нужен понятный способ заплатить: быстро, безопасно, с предсказуемой суммой и без лишних действий. Бизнесу нужен не просто приём платежей, а управляемая платёжная система: статусы, сверка, комиссии, безопасность, поддержка, повторные платежи и понятная экономика.

Карты, электронные кошельки, банковские переводы, локальные методы, рассрочка и криптовалюта закрывают разные задачи. Сильный платёжный набор не выбирает один метод “навсегда”, а соединяет несколько каналов под реальные сценарии клиентов.

Для компаний с международной аудиторией, digital-продуктами, подписками, депозитами, Telegram-ботами, приложениями или криптоаудиторией криптовалюта может стать важной частью этого набора. Не как замена всему остальному, а как дополнительный способ убрать платёжные барьеры там, где традиционные методы работают хуже.

Create an account and connect the checkout yourself, or talk to sales and we will plan the integration with you.

Напишите нам в Telegram, и мы спланируем интеграцию